“赫林諾夫銀行”

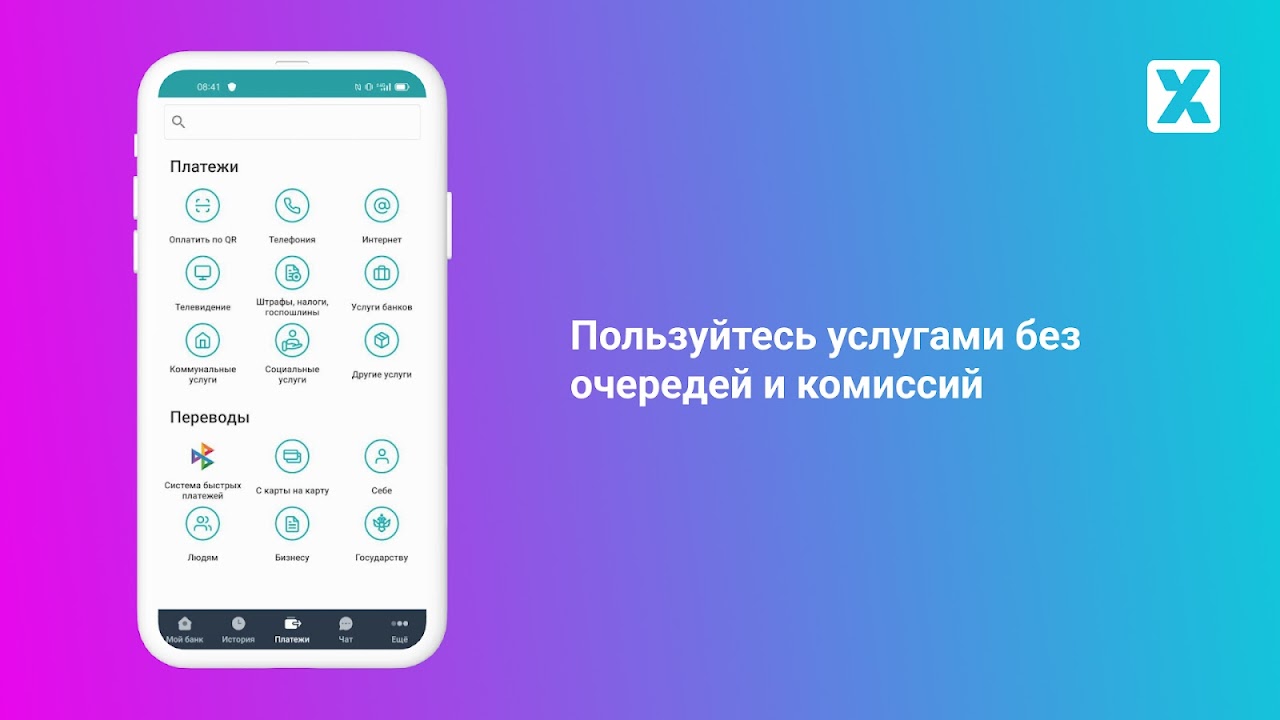

是一款應用程序,您可以使用它進行轉帳、支付服務費用、管理現金返還和查看資訊。

我們讓手機銀行變得更方便:

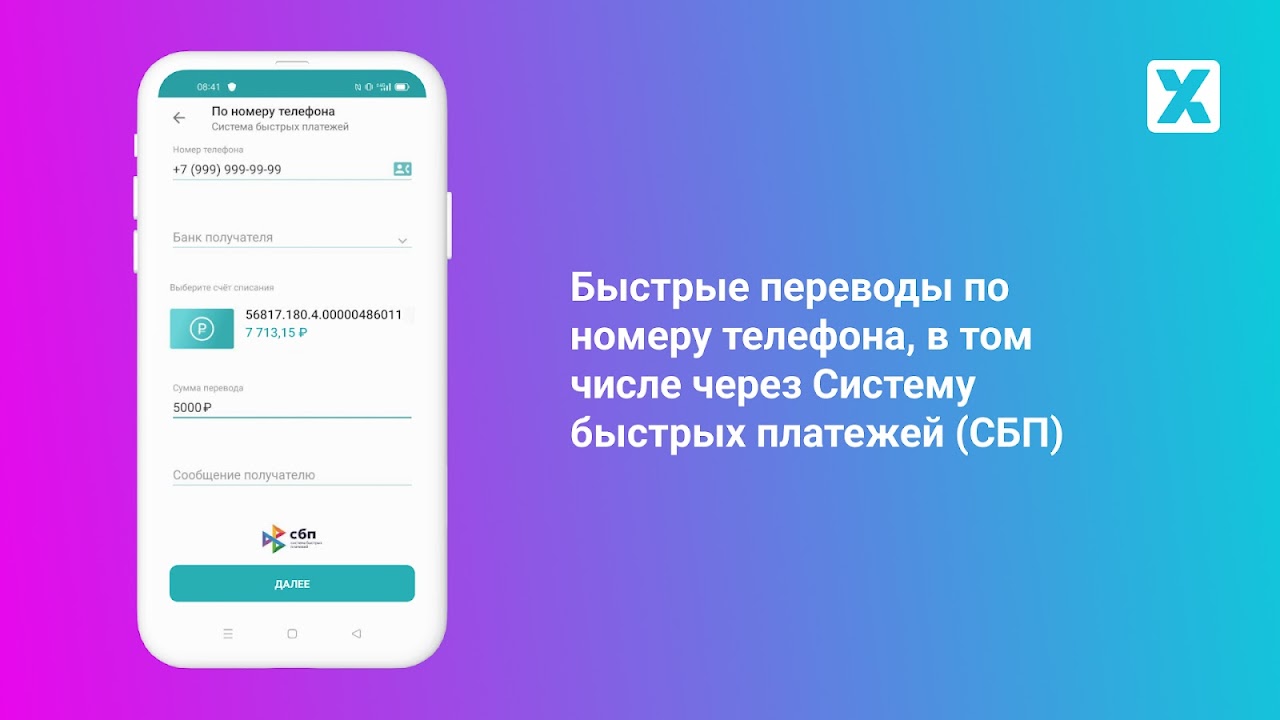

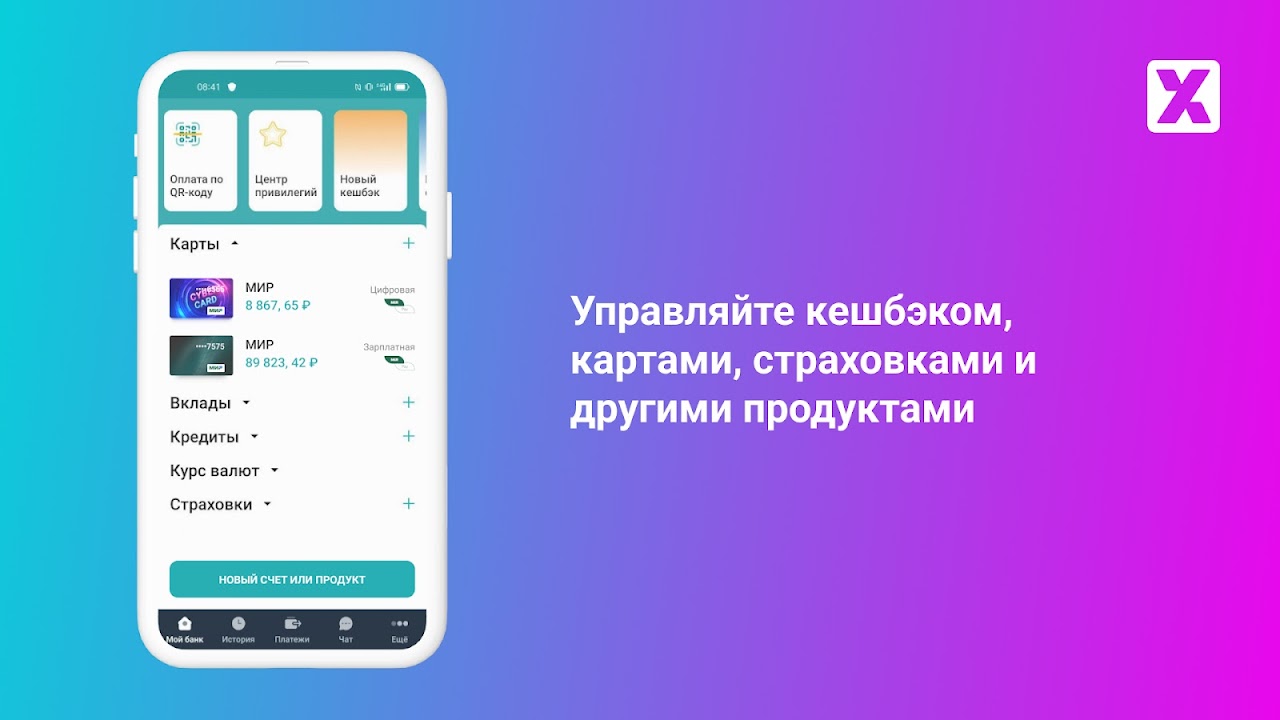

- 追蹤您帳戶/卡上的資金動向並控制其餘額(帳單、交易歷史記錄)

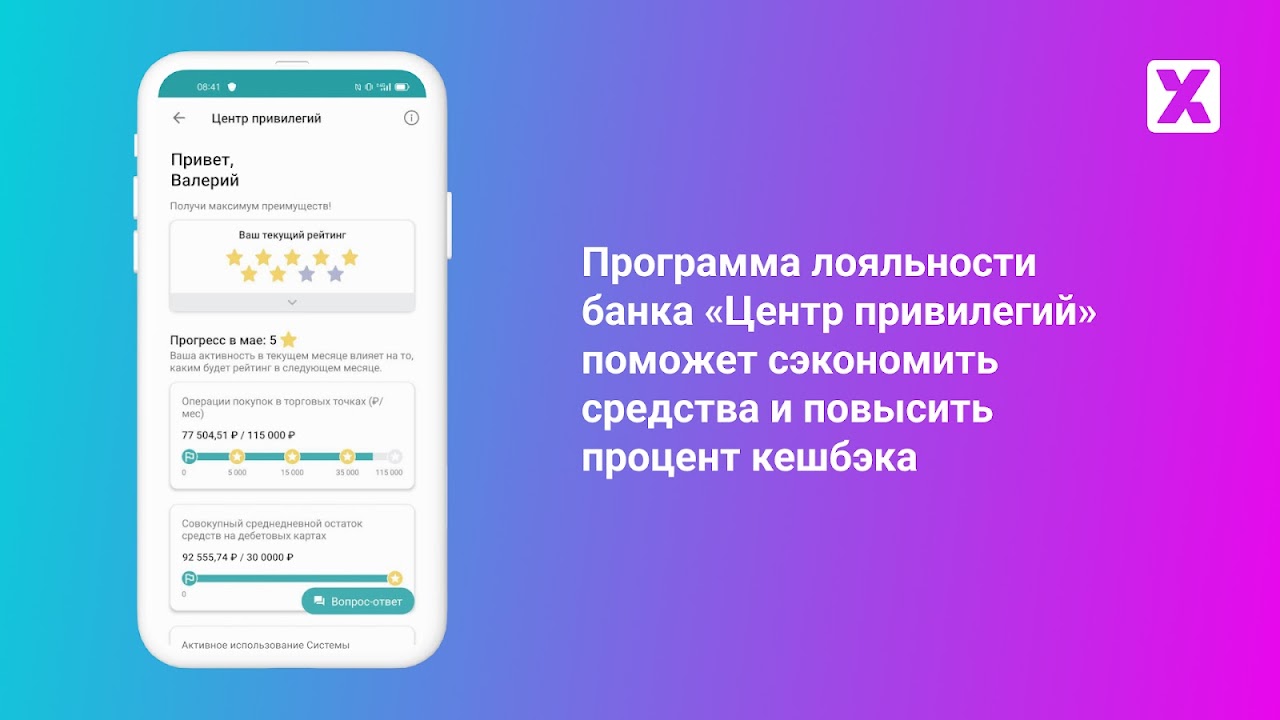

- 管理現金回饋(檢查應計費用,記入您的帳戶)

- 透過二維碼支付大量免佣金服務(行動通訊、網路、住房和公用事業等)

- 進行任何轉帳(透過卡片/帳號到其他銀行)

- 管理存款(以更高的利率開立、儲值、關閉)

- 使用指定的短 PIN 碼或指紋登入應用程式

- 還有更多。

請注意,並非所有功能都在新版本中可用。缺失的功能將在未來的更新中添加。

如果您有任何疑問、願望或問題,請聯絡 [email protected] 或致電 8 (800) 250-2-777

這就是幫助赫林諾夫銀行變得更好的方法。

內容

克萊諾夫銀行(Bank Khlynov),也被稱為Khlynov Bank,是位於基洛夫(Kirov)的俄羅斯地區銀行,該市以前稱為Khlynov。儘管它不再是一個獨立的實體,但其歷史可瞥見俄羅斯銀行業的發展,尤其是在蘇聯時代。了解其軌跡需要研究其創立,增長,最終收購以及俄羅斯金融格局的更廣泛背景。

基利諾夫銀行最初是一家小型地區銀行,旨在滿足基洛夫地區當地人口和企業的財務需求。它的早期重點可能圍繞傳統的銀行服務,例如存款,向個人和小型企業提供貸款以及促進當地付款。這種本地化方法使銀行能夠在社區內建立關係,並在區域市場中立足。

隨著俄羅斯經濟從中央計劃的系統轉變為基於市場的系統,克萊諾夫銀行像其他新興銀行一樣,面臨機遇和挑戰。金融部門的自由化為擴張和創新打開了大門,但也引入了來自國內外更大,更具成熟銀行的競爭加劇。導航這種不斷變化的格局需要戰略決策和適應性。

隨著時間的流逝,Khlynov銀行試圖擴大其運營和服務產品。這可能涉及引入新產品和服務,例如在線銀行,投資產品以及向較大的企業客戶提供貸款。擴展超出其最初的核心客戶對持續增長和競爭力至關重要。但是,這種擴展也帶來了增加的複雜性和風險。

俄羅斯銀行業的特徵是鞏固時期,這是經濟不穩定,監管變化和追求規模經濟的因素的驅動。較小的區域銀行經常面臨與擁有更多資源和更廣泛網絡的較大機構競爭的困難。這導致了合併和收購,重塑了銀行業。

克萊諾夫銀行最終成為這種合併趨勢的一部分。它是由較大的金融機構收購的,實際上停止以獨立實體的形式存在。收購的具體細節,包括收購銀行,時機和交易背後的理由,對於對Khlynov銀行的軌蹟的全面了解至關重要。此次收購標誌著其獨立運營的終結,並將其資產和客戶群集成到收購機構中。

收購克萊諾夫銀行反映了俄羅斯銀行業內整合的更廣泛趨勢。這種趨勢受到各種因素的影響,包括提高效率,改善風險管理以及擴大市場份額的願望。對於較小的區域銀行來說,成為較大機構的一部分通常可以提供更多資源,技術進步和更廣泛的客戶群。

儘管克萊諾夫銀行的獨立生存結束了,但其歷史提供了一個寶貴的案例研究,以了解俄羅斯不斷發展的金融景觀中地區銀行面臨的挑戰和機遇。分析從本地參與者到最終收購的旅程,可以洞悉俄羅斯銀行業的動態以及塑造其發展的力量。

圍繞銀行Khlynov的收購,導致收購的績效以及隨後的集成過程的特定細節對於完全理解其故事至關重要。對這些方面的進一步研究將為銀行的歷史及其對俄羅斯金融體系的貢獻提供更細微的觀點。儘管不再是獨立實體,但其遺產仍然是俄羅斯銀行業轉型的更大敘述的一部分。

“赫林諾夫銀行”

是一款應用程序,您可以使用它進行轉帳、支付服務費用、管理現金返還和查看資訊。

我們讓手機銀行變得更方便:

- 追蹤您帳戶/卡上的資金動向並控制其餘額(帳單、交易歷史記錄)

- 管理現金回饋(檢查應計費用,記入您的帳戶)

- 透過二維碼支付大量免佣金服務(行動通訊、網路、住房和公用事業等)

- 進行任何轉帳(透過卡片/帳號到其他銀行)

- 管理存款(以更高的利率開立、儲值、關閉)

- 使用指定的短 PIN 碼或指紋登入應用程式

- 還有更多。

請注意,並非所有功能都在新版本中可用。缺失的功能將在未來的更新中添加。

如果您有任何疑問、願望或問題,請聯絡 [email protected] 或致電 8 (800) 250-2-777

這就是幫助赫林諾夫銀行變得更好的方法。

內容

克萊諾夫銀行(Bank Khlynov),也被稱為Khlynov Bank,是位於基洛夫(Kirov)的俄羅斯地區銀行,該市以前稱為Khlynov。儘管它不再是一個獨立的實體,但其歷史可瞥見俄羅斯銀行業的發展,尤其是在蘇聯時代。了解其軌跡需要研究其創立,增長,最終收購以及俄羅斯金融格局的更廣泛背景。

基利諾夫銀行最初是一家小型地區銀行,旨在滿足基洛夫地區當地人口和企業的財務需求。它的早期重點可能圍繞傳統的銀行服務,例如存款,向個人和小型企業提供貸款以及促進當地付款。這種本地化方法使銀行能夠在社區內建立關係,並在區域市場中立足。

隨著俄羅斯經濟從中央計劃的系統轉變為基於市場的系統,克萊諾夫銀行像其他新興銀行一樣,面臨機遇和挑戰。金融部門的自由化為擴張和創新打開了大門,但也引入了來自國內外更大,更具成熟銀行的競爭加劇。導航這種不斷變化的格局需要戰略決策和適應性。

隨著時間的流逝,Khlynov銀行試圖擴大其運營和服務產品。這可能涉及引入新產品和服務,例如在線銀行,投資產品以及向較大的企業客戶提供貸款。擴展超出其最初的核心客戶對持續增長和競爭力至關重要。但是,這種擴展也帶來了增加的複雜性和風險。

俄羅斯銀行業的特徵是鞏固時期,這是經濟不穩定,監管變化和追求規模經濟的因素的驅動。較小的區域銀行經常面臨與擁有更多資源和更廣泛網絡的較大機構競爭的困難。這導致了合併和收購,重塑了銀行業。

克萊諾夫銀行最終成為這種合併趨勢的一部分。它是由較大的金融機構收購的,實際上停止以獨立實體的形式存在。收購的具體細節,包括收購銀行,時機和交易背後的理由,對於對Khlynov銀行的軌蹟的全面了解至關重要。此次收購標誌著其獨立運營的終結,並將其資產和客戶群集成到收購機構中。

收購克萊諾夫銀行反映了俄羅斯銀行業內整合的更廣泛趨勢。這種趨勢受到各種因素的影響,包括提高效率,改善風險管理以及擴大市場份額的願望。對於較小的區域銀行來說,成為較大機構的一部分通常可以提供更多資源,技術進步和更廣泛的客戶群。

儘管克萊諾夫銀行的獨立生存結束了,但其歷史提供了一個寶貴的案例研究,以了解俄羅斯不斷發展的金融景觀中地區銀行面臨的挑戰和機遇。分析從本地參與者到最終收購的旅程,可以洞悉俄羅斯銀行業的動態以及塑造其發展的力量。

圍繞銀行Khlynov的收購,導致收購的績效以及隨後的集成過程的特定細節對於完全理解其故事至關重要。對這些方面的進一步研究將為銀行的歷史及其對俄羅斯金融體系的貢獻提供更細微的觀點。儘管不再是獨立實體,但其遺產仍然是俄羅斯銀行業轉型的更大敘述的一部分。